Dans ses lignes directrices relatives aux aides à finalité régionale pour 2022-2027, la Commission a demandé aux États membres d’identifier des territoires présentant des retards de développement : les zones d'aides à finalité régionale (AFR).

Dans l’Union européenne, les Etats membres ont la possibilité d’octroyer des aides dites « à finalité régionale » (ci-après les « AFR ») par dérogation au principe d’incompatibilité des aides d’Etat avec le marché intérieur (article 107, § 3, Traité sur le fonctionnement de l’Union européenne). Les AFR sont des aides qui contribuent au développement économique et social des régions européennes les plus désavantagées. Elles peuvent être octroyées par l’Etat ou les collectivités territoriales et leurs groupements et prennent différentes formes : subventions, prêts, garanties, exonérations fiscales et sociales.

Les principaux dispositifs d’aide relevant de la catégorie des aides à finalité régionale sont les suivants :

- lorsqu’elles s’appliquent dans une zone AFR et sur option des entreprises, les exonérations temporaires d’impôt sur les bénéfices pour les créations d’activités dans les bassins d’emploi à redynamiser (article 44 duodecies du Code Général des impôts, ci-après « CGI ») et dans les zones de restructuration de la défense (article 44 terdecies du CGI), ainsi que pour les créations d’entreprises dans les bassins urbains à dynamiser (article 44 sexdecies du CGI) et dans les zones de développement prioritaire (article 44 septdecies du CGI). De surcroît, quoique ne relevant pas strictement des aides à finalité régionale, les créations d’entreprises dans les zones AFR peuvent également bénéficier d’exonérations temporaires d’impôt sur les bénéfices et d’impôts locaux (articles 44 sexies, 1383 A, 1464 B et 1586 nonies du CGI). Ces dispositions s’appliquent aux créations intervenant jusqu’au 31 décembre 2023. Une note présente les différentes aides fiscales applicables dans les zones AFR ;

- les abattements d’impôt sur les bénéfices et d’impôts locaux (taxe foncière sur les propriétés bâties, cotisation foncière des entreprises et cotisation sur la valeur ajoutée des entreprises) pour les entreprises implantées dans les zones franches d'activités nouvelle génération des départements d'outre-mer (articles 44 quaterdecies, 1388 quinquies, 1466 F et 1586 nonies du CGI) ;

- lorsqu’elles s’appliquent dans une zone AFR, des exonérations d’impôts locaux (taxe foncière sur les propriétés bâties, cotisation foncière des entreprises et cotisation sur la valeur ajoutée des entreprises), certaines de plein droit et d’autres sur ou sauf délibérations des collectivités territoriales compétentes (articles 1383 F, 1383 H, 1383 I, 1383 J, 1463 A, 1463 B, 1465, 1465 A, 1466 A, 1466 B, 1466 B bis, 1586 ter et 1586 nonies du CGI). Ces mesures s’appliquent pour les créations intervenant jusqu’au 31 décembre 2023. Une note présente les différentes aides fiscales applicables dans les zones AFR ;

- les aides des collectivités locales à l’immobilier d’entreprise en zone AFR, dans le cadre de l’article L. 1511-3 du CGCT et des articles R. 1511-10 à R. 1511-16 du CGCT. Les aides à l’immobilier d’entreprise ne sont toutefois pas limitées aux seules zones AFR.

Vous pouvez retrouver les différentes bases juridiques assurant la compatibilité de ces aides avec la règlementation européenne des aides d’État sur la page des régimes d'aide.

Les lignes directrices relatives aux aides à finalité régionale pour 2022-2027 ont attribué à la France une enveloppe de 21 034 160 habitants. Ainsi 31,95 % de la population nationale est éligible aux AFR jusqu’en 2027, au lieu de 24,17 % pour la période 2014-2021.

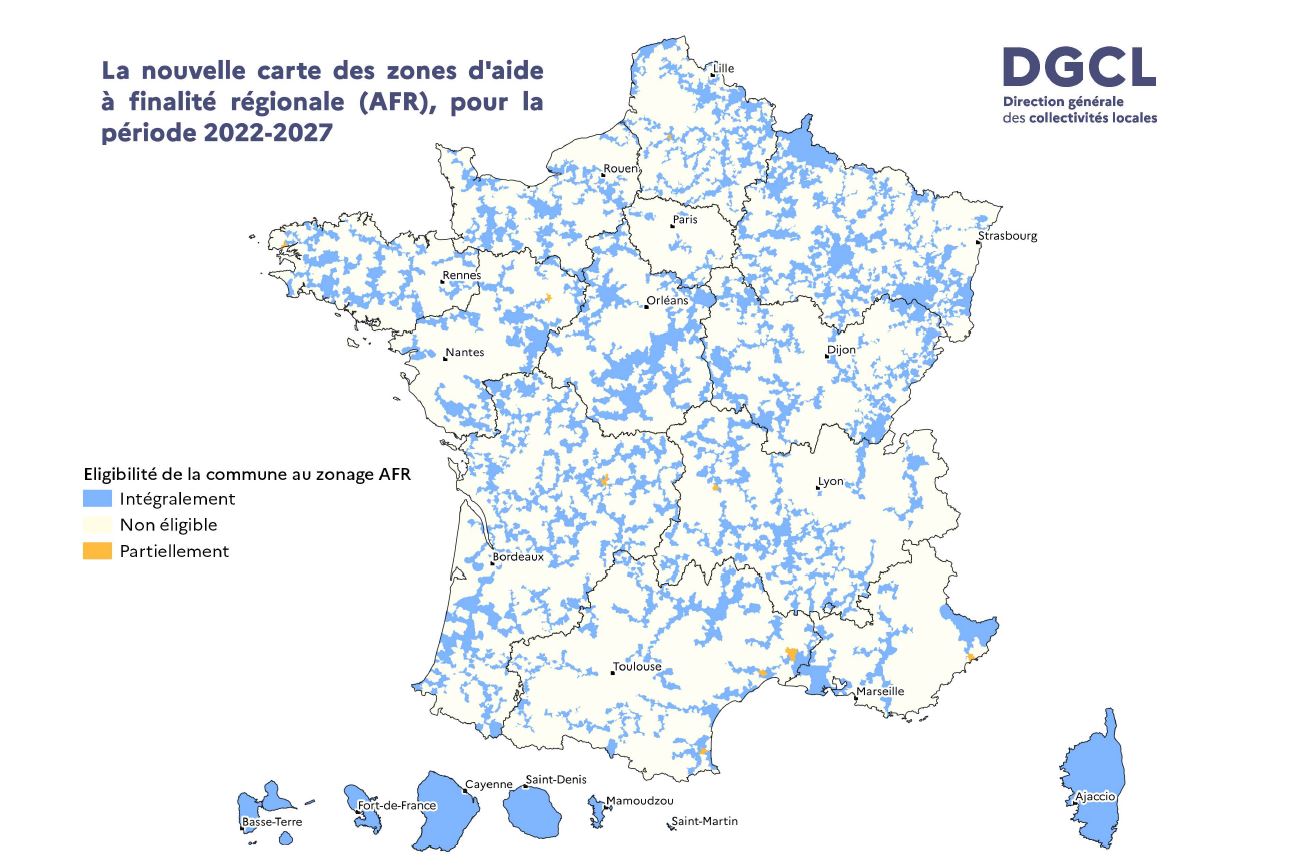

Le ministre de la transition écologique et de la cohésion des territoires identifie et élabore les zones AFR en concertation avec les préfets et les collectivités territoriales. La carte française des zones d’aides à finalité régionale pour les zones « a » a été approuvée par la Commission européenne dans sa décision n° SA.100838 du 21 janvier 2022. Cette carte est traduite en droit français par le décret n° 2022-167 du 11 février 2022 relatif aux zones d'aide à finalité régionale dans les départements et régions d'outre-mer et la collectivité de Saint-Martin pour la période 2022-2027. Les autorités françaises ont ensuite modifié la carte par notification de la carte pour les zones « c », approuvée par la Commission par sa décision n° SA.101498 du 16 mai 2022, traduite en droit français par le décret n°2022-968 du 30 juin 2022. La France dispose ainsi désormais d’une carte qui concerne l’ensemble du territoire, applicable du 1er janvier 2022 au 31 décembre 2027.

La carte des AFR comprend deux types de zones :

- les zones relevant de l'article 107, § 3, point a) TFUE. Cet article autorise le versement d'aides destinées à favoriser le développement économique de régions dans lesquelles le niveau de vie est anormalement bas ou dans lesquelles sévit un grave sous-emploi. En France, ces zones concernent : la Guadeloupe, Saint-Martin, la Guyane, la Martinique, La Réunion et Mayotte, dont l’ensemble des communes sont classées en zones « a ». Elles bénéficient des taux d'aide aux entreprises les plus élevés d’Europe (entre 40 et 90% selon la zone et la taille de l'entreprise), notamment au titre de leur caractère ultrapériphérique.

- les zones relevant de l'article 107, § 3, point c) TFUE. Cet article autorise le versement d'aides destinées à promouvoir le développement économique des régions d'un Etat membre qui sont défavorisées par rapport à la moyenne nationale. En France, les zones « c » non prédéfinies sont situées en métropole (Corse comprise). Ces régions sont sélectionnées sur des bases plus restrictives fixées dans les lignes directrices AFR. Elles bénéficient de taux d’intensité d’aide pour les grandes entreprises de 15 %, ou de 10 % en fonction du PIB par habitant de la zone concernée, ces dernières étant situées sur les territoires de Bonnière-sur-Seine-Achères dans les Yvelines (Ile-de-France), Bocage Manche – Fougères (Bretagne), les parties des zones de Vitré – Mayenne et de Côtes d’Armor-Morbihan-Pays de Châteaubriant situées en Ille-et-Vilaine (Bretagne), et la Savoie (Auvergne-Rhône-Alpes).

En premier lieu, seule la carte pour les zones « a » avait été validée par la Commission, couvrant une population de 2 179 084 habitants, les zones relevant des zones « c » non prédéfinies ayant été intégrées provisoirement à la réserve de population dans l’attente de la validation ultérieure par la Commission de la carte métropolitaine. Dans ce contexte, les autorités françaises ont constitué une réserve de population initiale de 19 222 231 habitants, ce qui équivaut à 28,68 % de la population nationale totale.

Suite à la modification de la carte AFR permettant de désigner les zones « c », représentant une population de 18 855 076 habitants, il reste à la France une réserve de population qui s’élève à 367 155 habitants – soit 1,75 % de l’enveloppe de population attribuée à la France – en vue d’une utilisation future, en cas de sinistre économique d’une ampleur particulière ou en vue de permettre des mesures d’accompagnement et de renforcement de l’attractivité, y compris dans les territoires identifiés en transition juste (dans le respect des conditions fixées par les lignes directrices).